NEWS CENTER

拐点。一般而言,此阶段是投资的人争议比较激烈的时候。有的人觉得流动性要收紧,能提前退场,也有的人觉得,流动性之后是增长发力阶段,可以逐步加仓。事实上,

本文使用时变参数的向量自回归模型进行对股市收益的定量分析。向量自回归模型是一种常见的对股市和宏观变量之间做多元化的分析的模型,这种模型假定所有变量之间都互相影响,且这种影响具有延续性,这与经验观察相符合。时变参数的向量自回归模型是向量自回归模型最前沿的拓展,在学术界已经有了广泛的应用。在实际股市的分析中,本文借助该模型提供一种全新的视角。时变参数的向量自回归模型最大的特点,是模型中的参数随时间而变化,因为参数随时间变化,很多重要的结论,比如变量之间互相的贡献度会随时间而变化。近年来的经济结构向消费和服务业转型,工业产值在GDP总量中逐步减少,传统的向量自回归模型往往会忽略这种结构变化,因此有必要采用时变参数向量自回归模型。

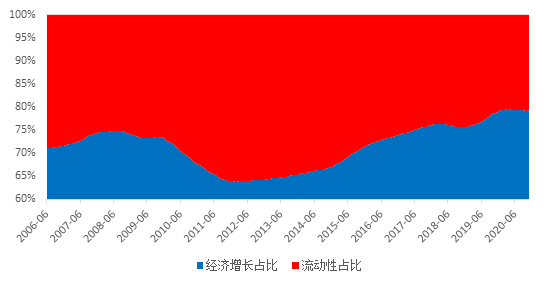

本文使用经季节性调整后的克强指数和M1同比增速来分别衡量经济稳步的增长与流动性,用沪深300指数的月涨跌幅来衡量股市收益率,样本从2006年至2020年。我们重点分析了最近一轮经济周期内经济稳步的增长和流动性对股市的时变影响。经济稳步的增长和流动性股市影响贡献度的定义:当期脉冲响应函数未来十二个月内影响总和的占比。这个定义的经济解释是,当股市在未来12个月内上涨或者下跌1个百分点,经济稳步的增长或者流动性在其中的占比。

模型的结果为,相比于流动性,经济稳步的增长在大部分时期是股市上涨最大的推动力,对股市收益率的贡献程度一直高于60%。在我们的样本期内,经济稳步的增长的占比出现了较动。从2007年至2009年,有一个阶段内的高峰,数值在75%。从2010年起,为了减缓次贷危机对于中国经济的影响,M1同比增速大幅度上升,流动性扩张,同时期,经济稳步的增长受到对外贸易和资产投资减少的原因,较之前开始慢慢下降,流动性对于股市收益的影响随之上升,对股市影响的占比从2009年底开始趋势向上。到2012年,流动性影响的占比最高到达37%。2013年之后,宏观经济逐步走出旧的增长模式,增长对于股市的影响也逐步增加。从2013年至今,经济稳步的增长对股市影响的占比一直在上升,在2020年高达80%。

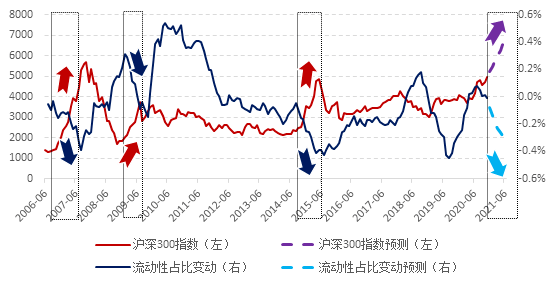

图2进一步展示了流动性占比变动与股市行情的关系,我们得知这个指标是一个非常可靠的股市行情预测指标值。从历史行情来看,持续较长时间的牛市一般是经济稳步的增长推动,流动性推动的一般是股市泡沫,持续性较差。因此,当流动性对股市影响占比开始拐头向下时,往往是孕育较大级别行情的时机。我们得知,2006年9月、2009年1月、2014年6月的牛市前夜,流动性对于股市影响占比的变动都经历了快速下滑。

在历史上,这个指标快速下滑,却没有带来股市上升的例外情况只发生了一次,出现在2010年11月。这个现象背后的原因是,虽然当时流动性占比变动迅速下降,但是这并不是因为经济增长加速。相反,当时的情况是经济快速放缓,流动性也开始急速下降。只是相比于经济放缓,流动性下降的更急,这导致流动性对股市影响迅速下降的同时,股市也随之下滑。因此,在使用该指标时,需要剔除经济稳步的增长失速,流动性同期下降更快的情况。

对比当前的行情,能够准确的看出流动性占比已确定进入拐点,即将出现快速下跌,带动沪深300迅速上行。依照我们此前建立的经济周期模型(参见公众号发布的经济周期与资产配置文章),我们大家都认为流动性贡献占比指标已经处于顶部,正在进入下降的阶段。利用模型估计结果和之前三轮牛市中流动性占比变动的规律做出的预测值显示这个指标可能在未来6个月内继续下滑,考虑到同期中国经济稳步的增长在今年一季度非常乐观,市场不会重演2012年的例外现象。

我们预测股市至少在今年一季度会有持续稳定的上涨行情。为便于验证,我们的模型估计只使用了截至2020年11月的数据。根据最新的行情,2020年12月和2021年1月(至20日)的股市上涨符合我们根据模型结果做出的推测。建议投资的人把握最近一段时间,择机入市。

作者:肖立晟,九方金融研究所首席经济学家。尤众元,九方金融研究所宏观研究员。返回搜狐,查看更加多