NEWS CENTER

在中美贸易摩擦的时代背景下,本篇文章研究了跨国贸易供应链所产生的收益异象。以往的相关研究一般集中于一国内产业或企业级别供应链信息所导致的收益率预测性,但作者发现在中国和美国的“客户-供应商”关系链中,中国客户的股价表现能显著地预测其美国供应商未来的股票收益率。做多客户上月正收益的供应商股票组合、做空客户上月负收益的供应商股票组合,则多空组合每月能获得2.179%的异常收益,并且该异象在Fama-French五因子模型解释后仍然显著。同时作者利用PSM模型验证了该预测性仅仅是来自于二者间的“客户-供应商”关系链,而且逆向分析表明美国供应商的股价表现对其中国客户的股价并无显著预测能力。

越来越多的研究表明信息的传播可能并不像有效市场所假设的一样准确。投资者面临着巨大的摩擦很难有能力同时收集和处理各种可用信息。信息的非有效传播已经在以往的文献中被研究过,大量的研究大多分布在于企业相关信息对于股票在市场上买卖的金额的冲击。这些研究表明投资者对于信息的不专注最后导致了股票收益的可预测性。而另一些研究专注于产业或企业级别的供应链信息所产生的收益率可预测性,他们的发现主要基于国内企业的供应链信息。本文的主要切入点在于中国和美国两个国家间的供应链关系能否预测股票收益,中美两国企业的密切合作在很多领域都能产生双赢的结果,因此当一些中国企业是每个供应商的客户时,投资者有需要考虑这一些企业的相关信息对供应商股票的影响。

基于中美两国的2009年至2015年的供应链样本数据,作者发现做多其客户在上月有正收益的企业,做空其客户在上月有负收益的企业将产生2.179%的月度异常收益。更精细地,在每月初将美国的供应企业按信号分成两组构建等权(或市值加权)组合,月度再平衡可构建多空策略。作者对客户对供应商的影响效应进行了Fama-MacBeth检验,将供给者的上月收益、行业收益、市值、市净率倒数和客户的行业收益作为控制变量,根据结果得出客户的收益率表现出对供应商收益的强预测性。

此外,作者对每一个中国可客户需找一个替代的企业形成新的样本重新进行了检验。作者利用PSM方法寻找合适的对应企业,在多重维度为每一个中国客户企业寻找最相似的企业。结果表现这些替代企业的收益对供应商的收益并无显著的影响。

本文所使用的中美供应链数据来自于CRSP数据库,纽约交易所、全美交易所和纳斯达克的年度报告会披露企业主要客户的名单。根据信息披露的要求,公司一定要披露占其销售额10%以上的客户名单。作者将与中国客户相关的企业信息收集形成跨国的供应链样本。由于美国的企业通常按照企业财务年度披露年报,因此作者将年报披露后的一年对应美国的供应企业和中国的客户企业,即从披露年份t+1年的7月到t+2年6月。其中股票收益信息从2010年的7月直至2017年6月。

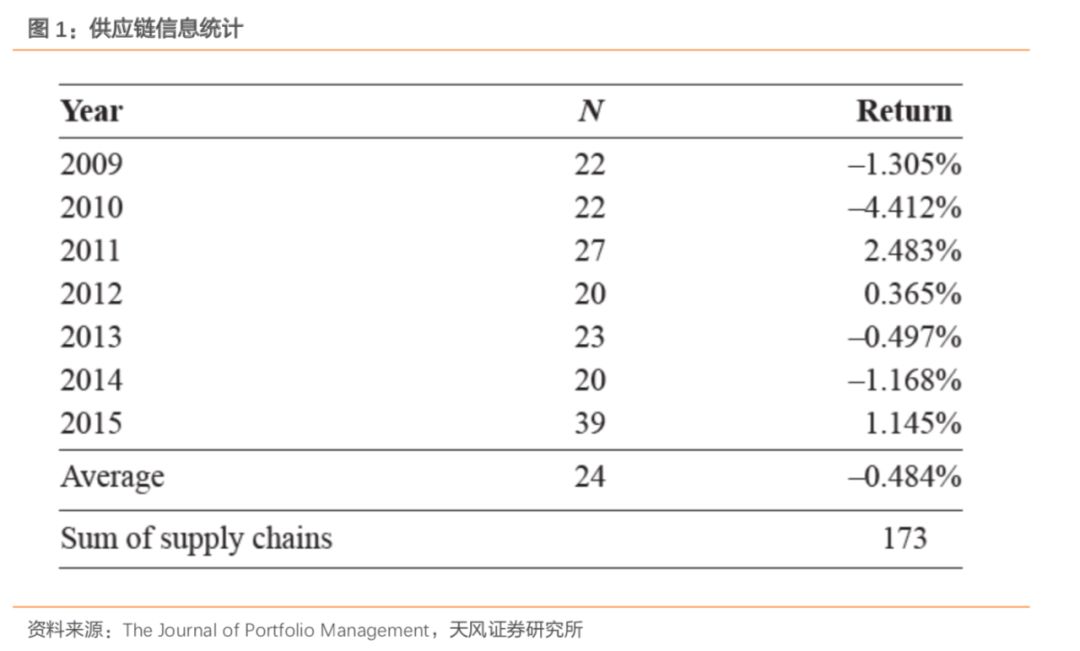

上图展示了2009年至2015年跨国供应链的详细分布,最终包含173个样本。各年份的样本数目相对来说比较稳定并且在2015年达到顶峰。

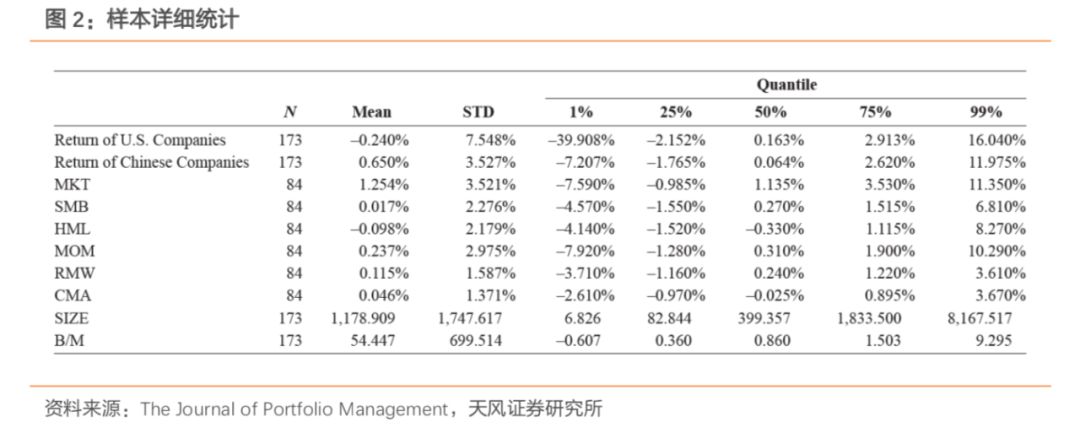

每个样本的收益率、市值、账面市值比以及在各风险因子的载荷如下图所示。美国企业作为供应链的供给者平均的月度收益为-0.24%这显著的低于中国客户企业平均0.65%的月度收益。这种差异主要是由于两国整体股票市场的表现差异带来的。

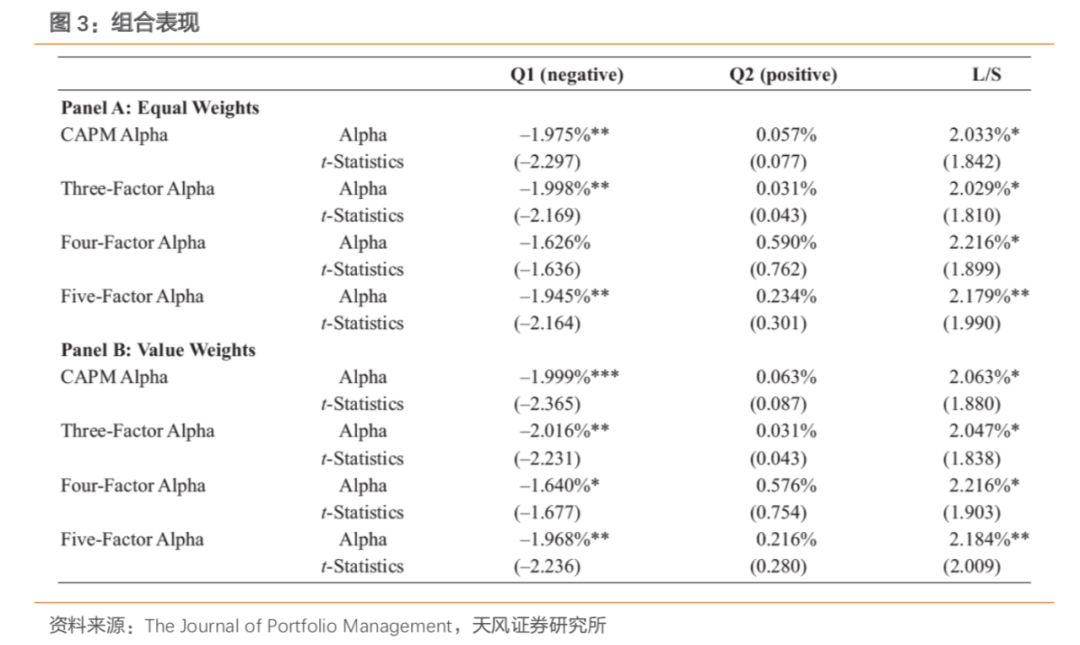

在每个自然月初,根据其中国客户的在上个月的股票收益作者将美国股票样本分成两个组合,则按照每个客户滞后收益的信号可形成正、负收益两个组合,组合内的股票按照市值(或等权)加权。通过做多正收益组合以及做空负收益组合可形成多空组合,组合每月进行再平衡。同时作者将组合在时间序列上的异常收益对风险因子回归,同时计算Newey West调整后的标准误以修正自相关性。

基于客户企业滞后收益的多空两个组合有着显著的收益率差异,下图分别展示了等权和市值加权两个组合的异常收益。每月初持有其客户在上月拥有正收益的股票组合,同时卖出其客户在上月负收益的股票组合构建出零成本组合,L/S列展现了该组合的异常收益。该多空策略的异常收益十分显著,在样本期内等权多空能获得每月2.179%的收益。

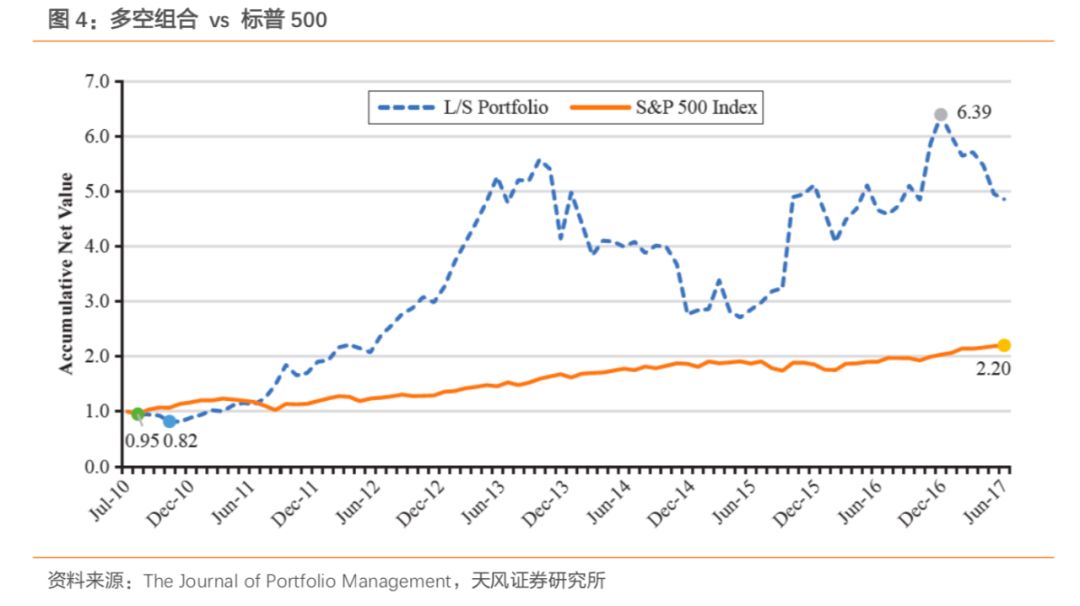

下图展现了从2010年至2017年基于供应链构建的多空策略的累计净值与标普500指数的对比,总体而言多空组合策略展示了标普500指数。

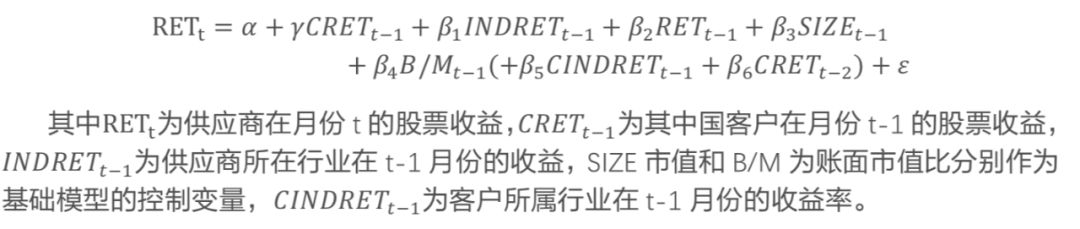

在本节,作者利用Fama-MacBeth回归的方式检验了收益率可预测性的存在。作者为在同一个财务年度存在两个以上中国客户的企业构建了客户收益的等权组合以及客户的行业收益:回归方程如下图所示:

作者同时也将从财务年度之前7月至财务年6月之间的收益率序列链接起来。在这段区间内,客户-供应商的关系还没有被投资者所公开了解,这在某种程度上预示着这种供应链影响将不会出现,因此收益率的预测性将不显著。

在月度系数的估计值和t统计量在时间序列上的均值如所示,其中结果进行了Newey West调整。

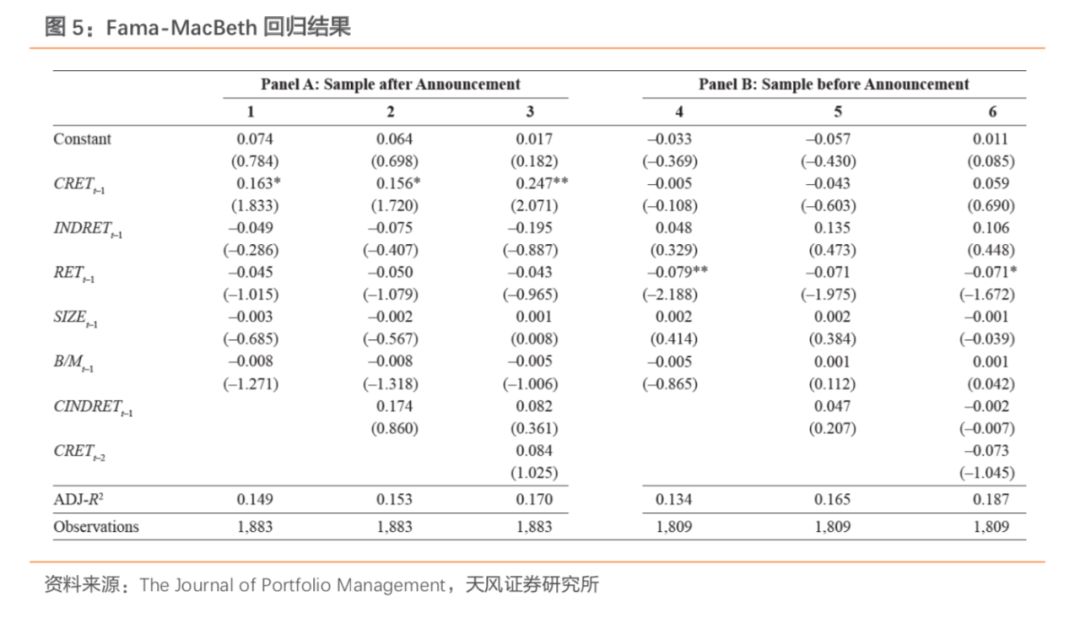

下图列出了Fama-MacBeth回归的结果。AB两部分分别列举了在财务公告前后的检验结果。在面板A中。CRET在列1、2、3中均显著。在面板B中CRET在列4、5、6均不显著。该结果对于供应链的公开信息对股票收益具有预测作用提供了显著的证据,并且该结果在控制了其他变量之后仍然显著。在列3中CRET的系数是0.247,这在某种程度上预示着1%的客户收益率将会增强0.247%的供应商收益。

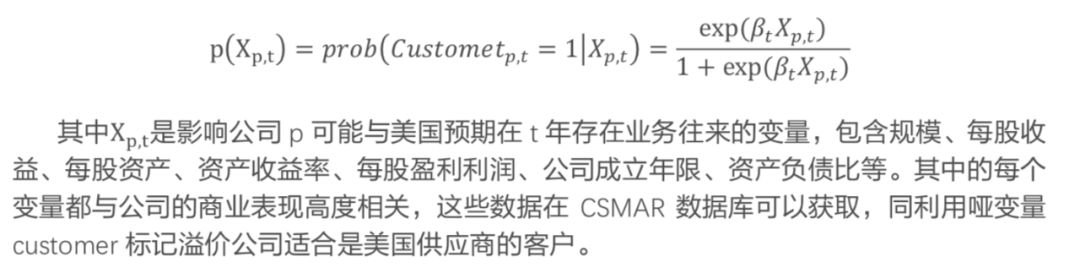

作者同时利用PSM方法证明该预测能力是直接来自于供应链。作者对中国市场的所有企业都估计了P得分,利用这个变量可以对每个中国客户企业都对应其最相似的其他公司。而后作者利用这些新的企业创建了新的样本集以检验收益预测性。

P得分被定义为和美国供应企业拥有供应链关系的条件概率,作者利用逻辑斯蒂模型来估计这个条件概率:

作者从CSMAR数据库提取A股所有上市公司的数据并将其分为两组:组1是客户组,其中的中国企业为美国供应商的客户;组2是对照组,其中的中国企业非美国供应商的客户。利用上文的逻辑斯蒂模型作者估计了各变量系数,进而对每个公司计算了PS值。作者利用近邻匹配方法为每个客户企业都在对照组中寻找的匹配的其他企业。

在客户-供应商关系链中,作者将客户企业重新替换成它的对照组企业,并且重新进行了Fama-MacBeth回归,回归模型如下所示:

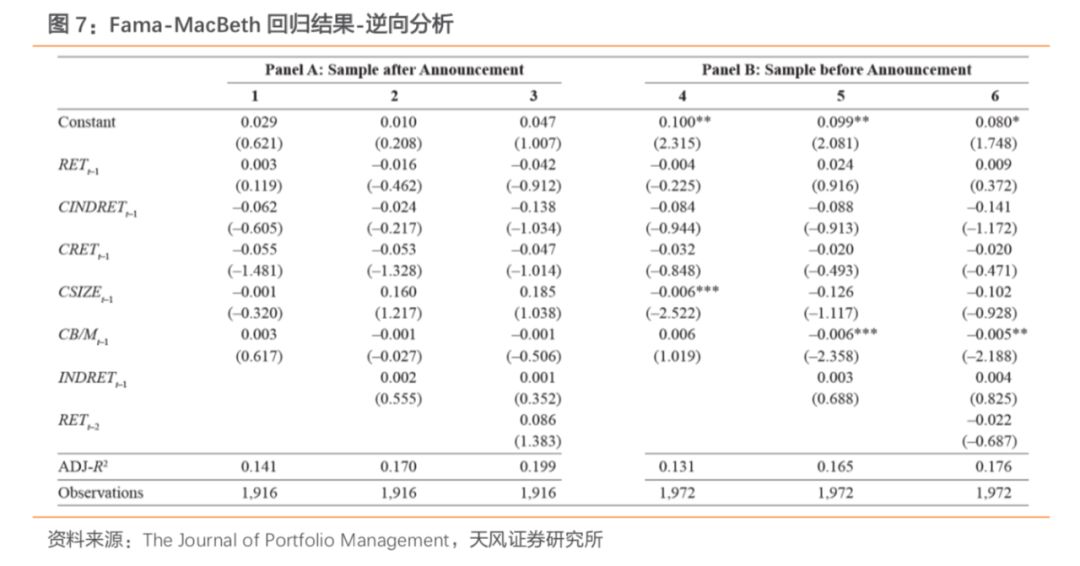

作者还对收益预测能力做了逆向的分析:美国供应商的股票收益能否预测中国客户的股票收益。同样的作者仍然用财报公布前和公布后两类样本做了分析,差异在于此时的预测变量为客户的股票收益。作者利用如下的Fama-MacBeth回归检验了二者间的联系:

在这篇文章中,作者从一个新的角度切入研究了信息的缓慢传播对收益率预测的影响。利用中美两国从2009年至2015年的跨国供应链信息,作者发现中国客户的股票收益可以显著地预测美国供应商的股票收益,基于该逻辑构建的投资组合能获得显著的超额收益。

更详细地,通过做多其中国客户在上月正收益的美国供应商股票,做空客户负收益的供应商股票构建多空策略。该策略能获得显著的异常收益,在Fama-French五因子模型解释后该策略有2.719%的月度异常收益。

利用回归分析中,作者在控制其他变量之后该影响仍然显著。同时作者利用PSM方法构造中国供应商的对照样本,根据结果得出该预测能力仅来源于供应商-客户的关系链。此外作者用Fama-MacBeth回归检验了供应商收益率对于客户收益的预测能力,回归根据结果得出美国供应商的股票收益率对于中国客户的股票收益并无显著的预测能力。

总而言之,由于投资者关注度有限,在中美两国供给链上的企业之间有股票收益率的预测性,并且该预测性具有非常明显的经济价值。

第1期:期基于插值排序标准化变量法和复杂变量的平衡分离树的多因子选股模型