NEWS CENTER

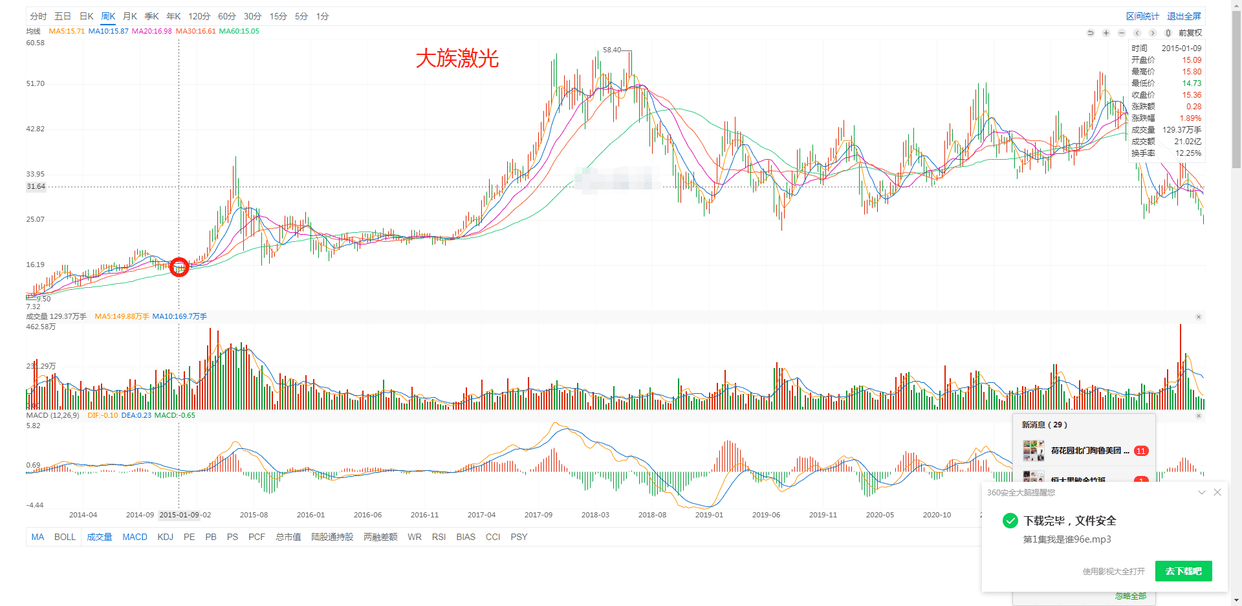

2004年6月登陆A股以来,18年间股价增长8.5倍,平均年化收益率是12.6%,这是一个很优秀的投资收益率。

上市18年以来,大族激光已发展成为全世界领先、亚洲最大的激光加工设施制造商。基本的产品为激光信息标记设备、激光焊接设备、激光切割设备、PCB设备、光伏设备、LED封账设备等,其产品早已在苹果产业链中占据稳固的地位,并且公司的谐波减速器产品已经在国内头部工业机器人公司实现批量批量销售,是一家很具有实力且前景广阔的制造业公司。工业激光加工设施及自动化等配套设备的应用领域广泛,下业众多,是发展高端精密制造的关键支撑技术,符合我国全力发展高端制造业的国家大趋势。

今天博主就找来了大族激光近八年的所有财务数据,从成长性、现金流、盈利能力、管理和运营、抗风险能力和股东回报等六个方面做一个整体的分析,用以给此公司的投资者们提供一个大致的参考。

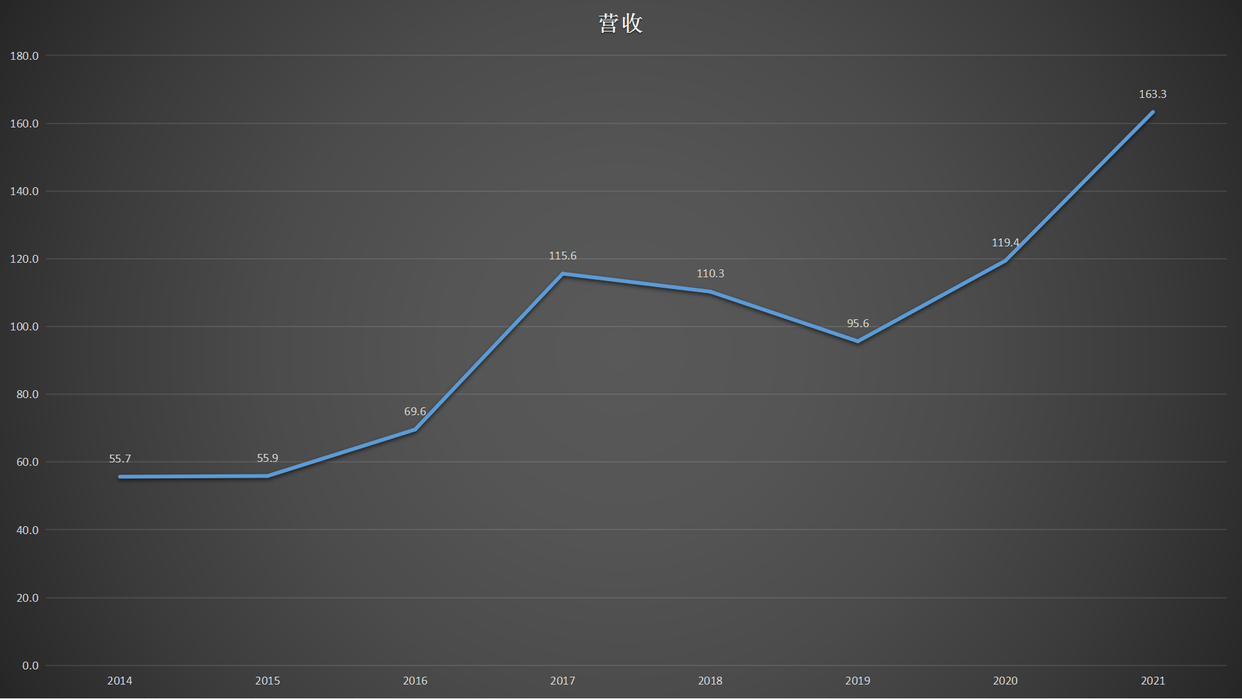

大族激光自2014年以来,8年间营业收入近增长1.93倍,年化增长16.6%,

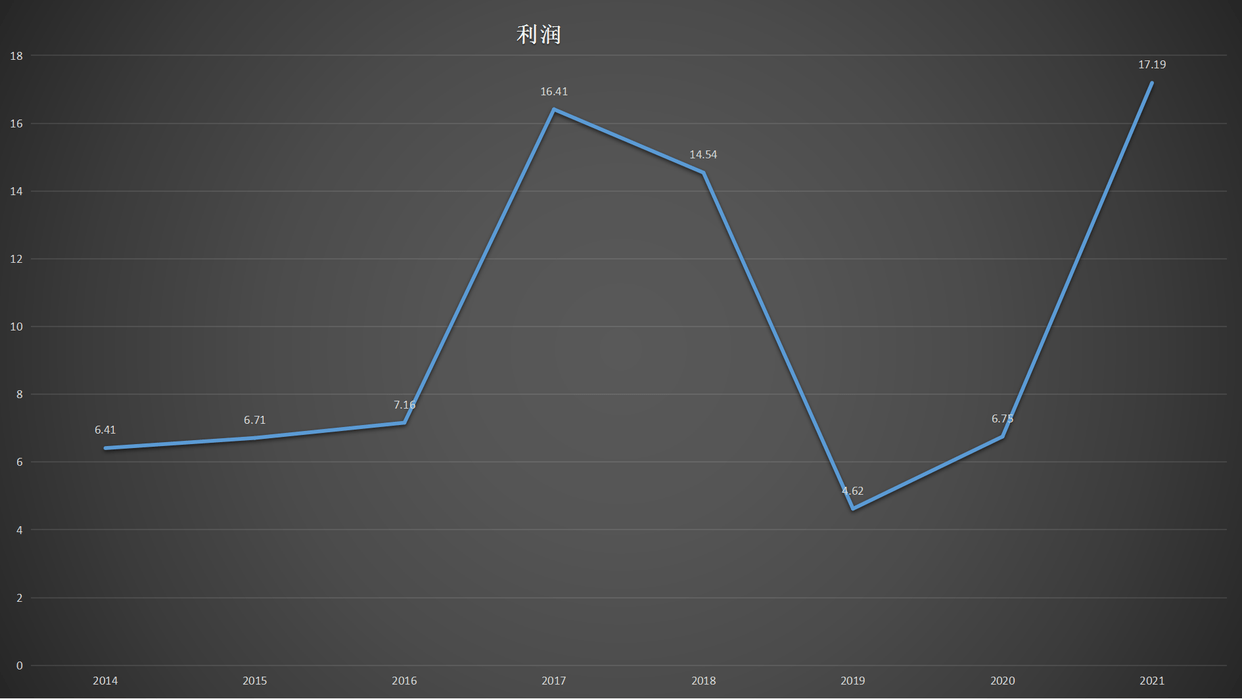

扣非净利润从2014年6.4亿增长至去年的17.19亿,平均年化增长率为15.1%。

从营收和利润的增长效率来看,大族激光很有不错的成长性。从图中还能够准确的看出,大族激光营业收入的成长曲线比起利润来具有更加平缓的走势,这是大多数处于高成长阶段的企业的特点,根本原因是扩张成本增长迅速,但利润尚未得以释放引起的,只要营收和现金流没有恶化,市场竞争力和占有率还在,这并不影响整体的增长大趋势。

从这里我们也能够准确的看出,企业的增长并不是线性的,我们做投资绝对不可以以线性的眼光去看待企业。有时候公司会遇到暂时性的困难,但只要基本面没有大的变化,我们应当给与公司的成长以足够的耐心。

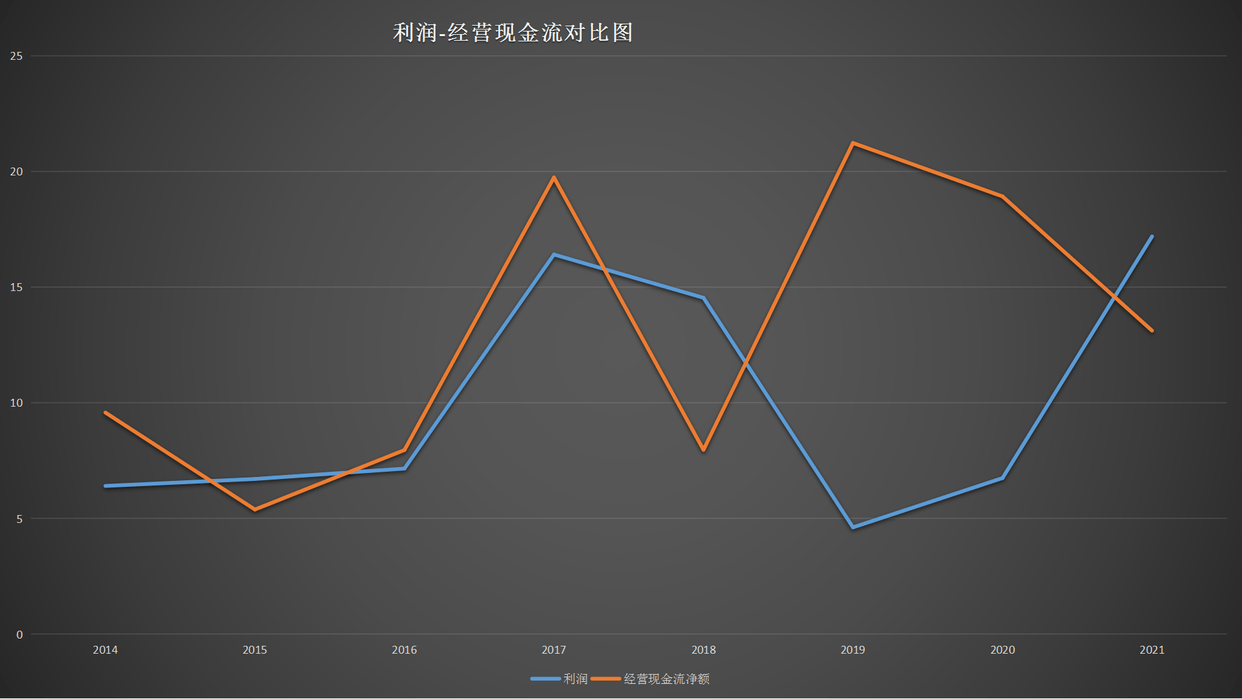

我们将大族激光的利润走势和经营现金流走势画在一张图中,一样能看出,大族激光的净利润在2019年和2020年这两年,净利润出现了一个明显的下滑,但经营现金流却处于一个非常高的位置,因此可以判断其这两年的基本面依然保持良好。

从整体上看,大族激光的经营现金流和利润基本相符,8年间经营现金流净额是利润的1.3倍,说明它的经营现金流非常充沛。

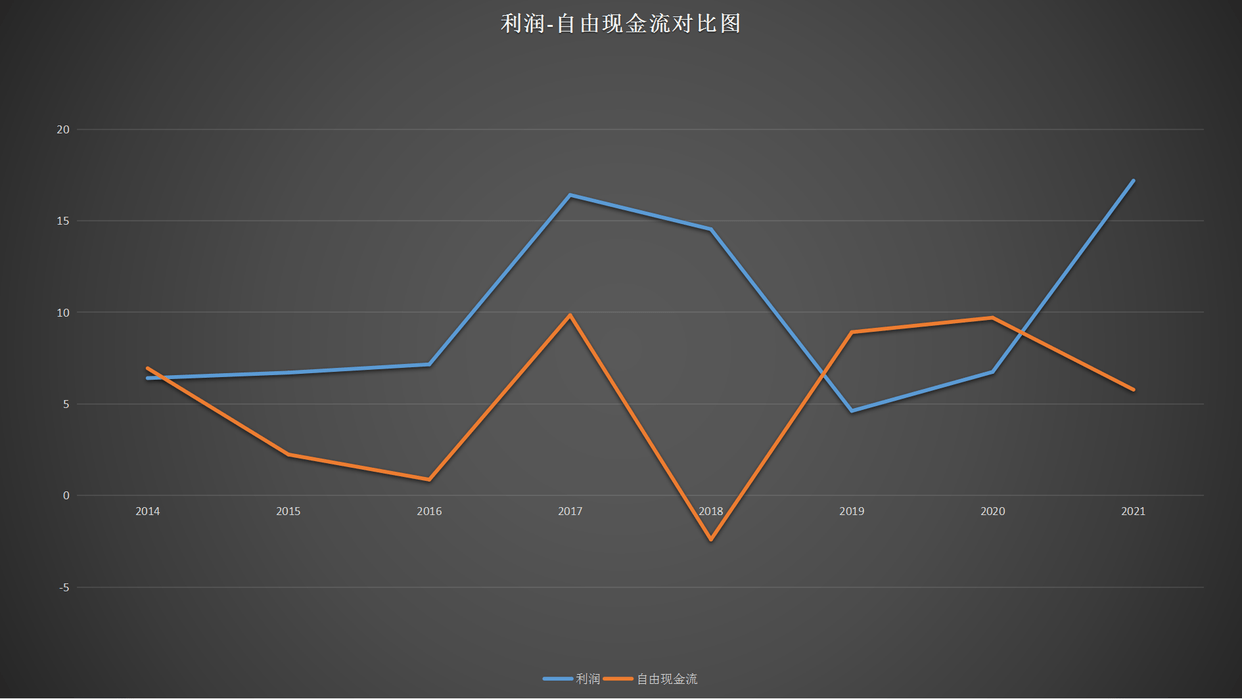

然后我们再看自由现金流,大族激光近八年的总自由现金流占净利润的50%,说明大族激光付出了50%的利润去进行了产业的扩张,换来了年化15%的成长,在自由现金流比率看,大族激光的这项指标不太合格,说明这是一家需要大量的资本投入来维持成长型的企业,这是大多数ToB型制造业的特点。

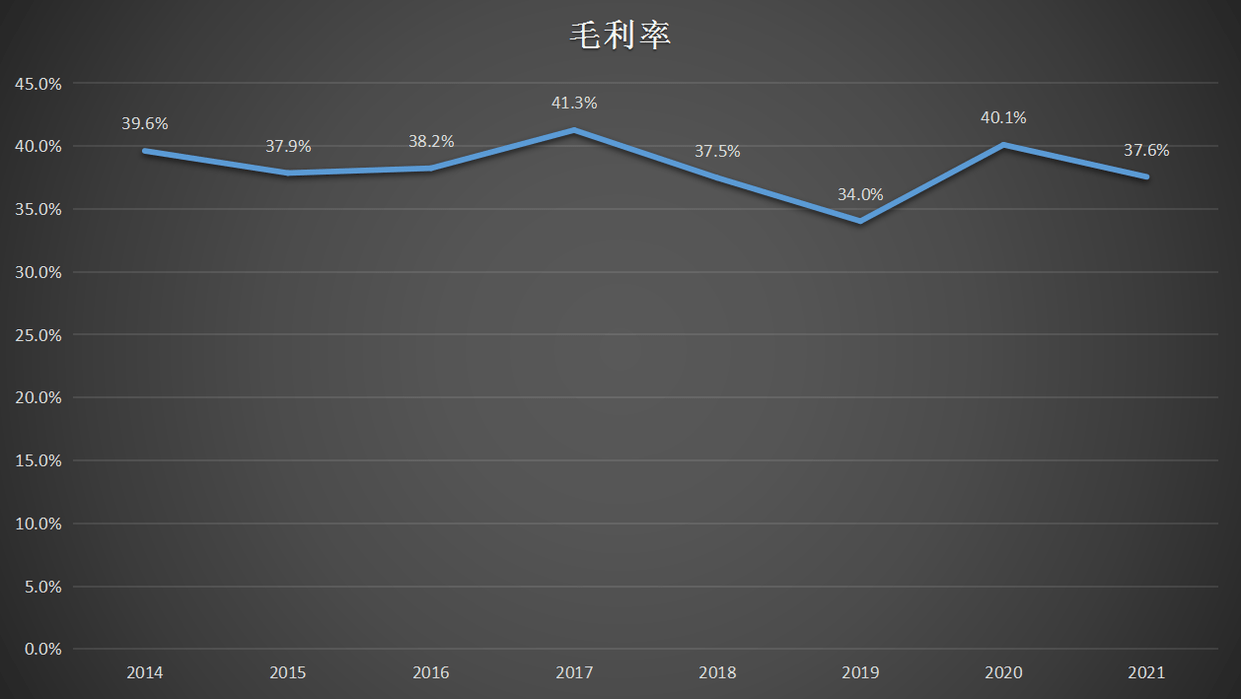

大族激光近八年的毛利率平均值为38.3%,在制造业中属于一个非常高的水平,

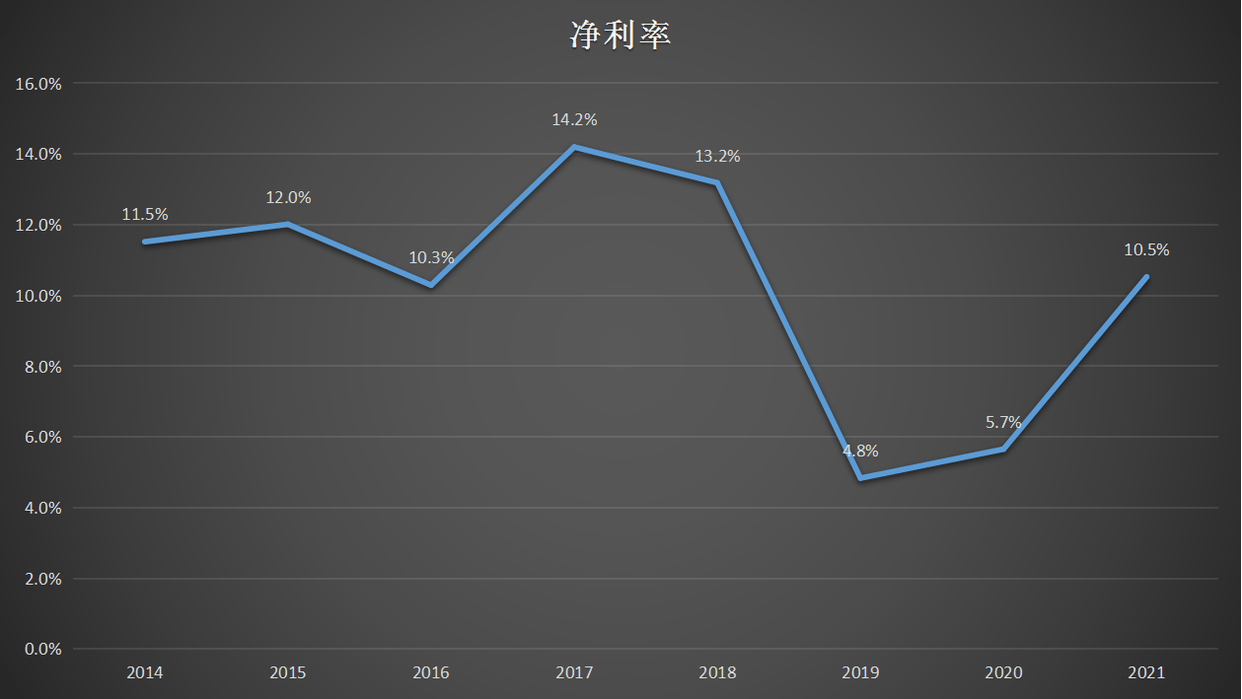

净利率平均为10.3%,属于一个中等水平。从毛利润到净利润,大族激光的四费占到了一个非常高的比例,而在四费中,占比最大的为销售费用和研发费用,说明大族激光是一个以销售和研发共同驱动的企业,符合大多数ToB型高新技术制造业的特点。

整体来看,大族激光的盈利能力总体处于一个中等偏上的水平,这是由行业特性决定的,毕竟ToB型制造业很难像ToC型的消费类企业,比如食品饮料行业这样具有很高的利润率和净资产收益率,大族激光在设备制造这个行业盈利能力的表现已经属于佼佼者了。

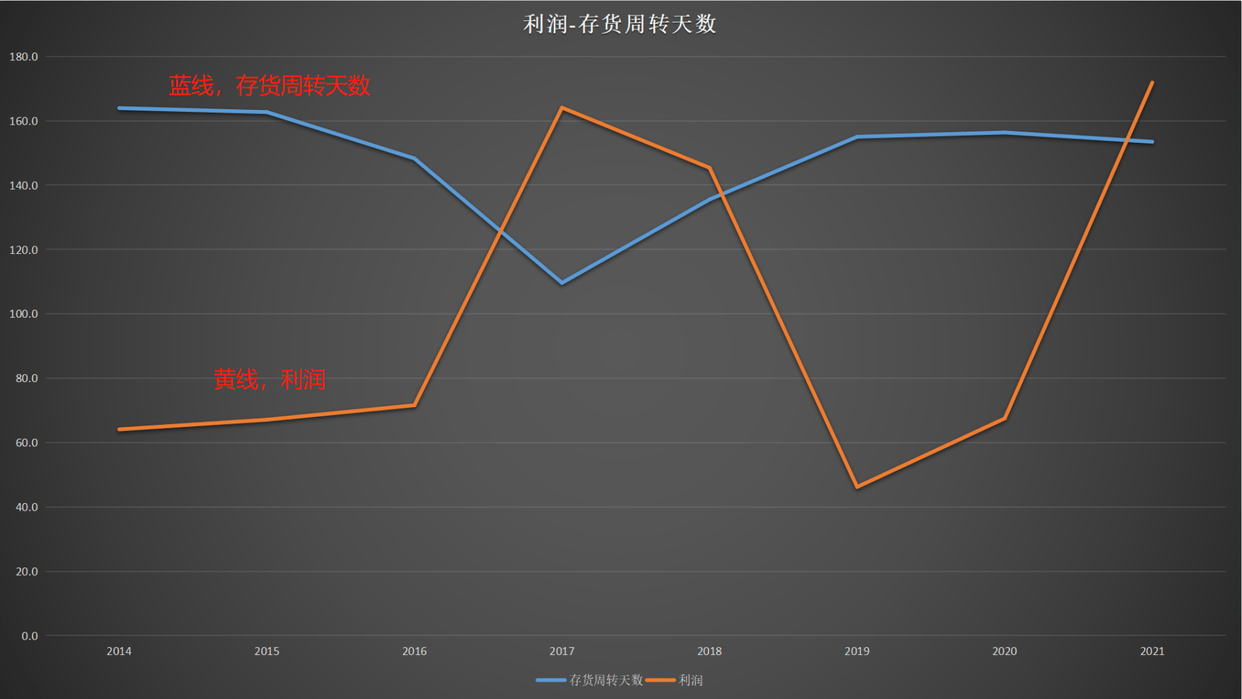

大族激光的存货占到了营收的30%,存货周转天数为150天,中规中矩。我们将大族激光的存货周转天数和利润绘制在一张图中,见下图,能够准确的看出,大族激光的利润和存货周转天数存在着明显的负相关,存货周转所用天数下降明显的年份,利润急剧上升,反之亦然。存货周转天数代表着货好不好卖,周转天数越少说明货好卖卖的快,天数越多说明货不好卖卖的慢,从这里能够准确的看出,大族激光受经济周期和行业周期的影响比较明显,具有一定的周期属性

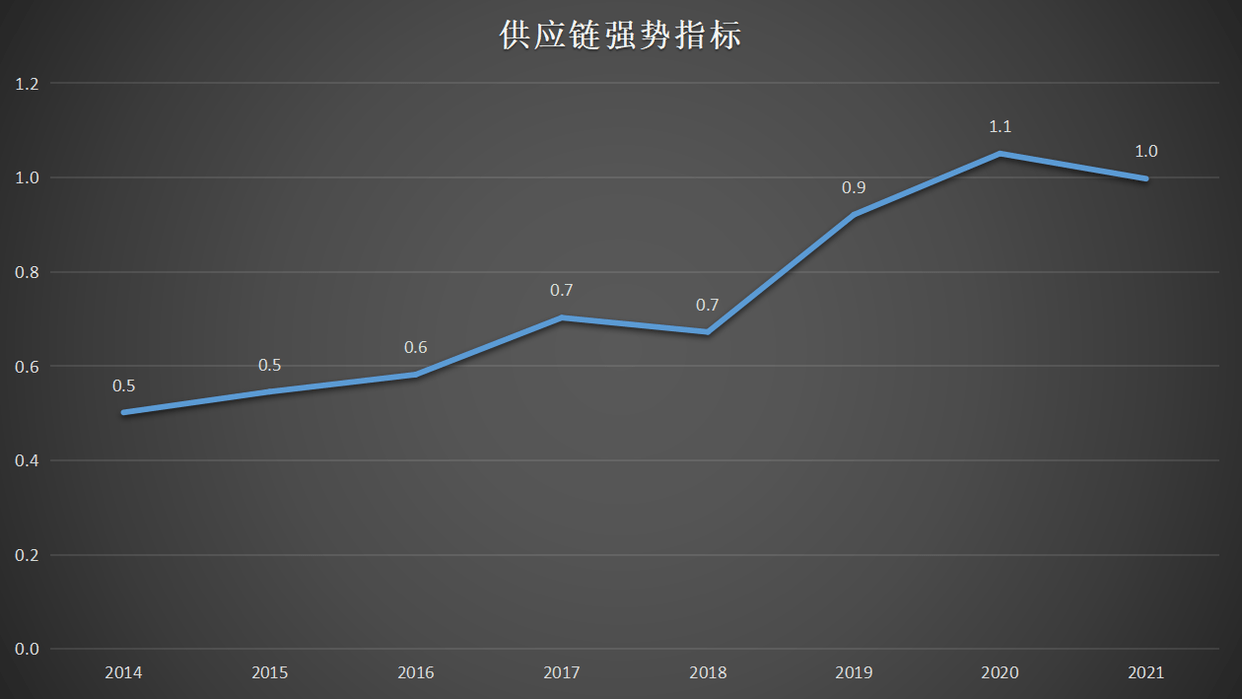

大族激光的供应链强势指标处于1以下,说明其在供应链上下游并不强势,这是ToB型制造业公司的通病。但可圈可点的是,其供应链强势指标呈现不断走高的趋势,说明它在供应链上的话语权越来越大,是一个很不错的趋势。

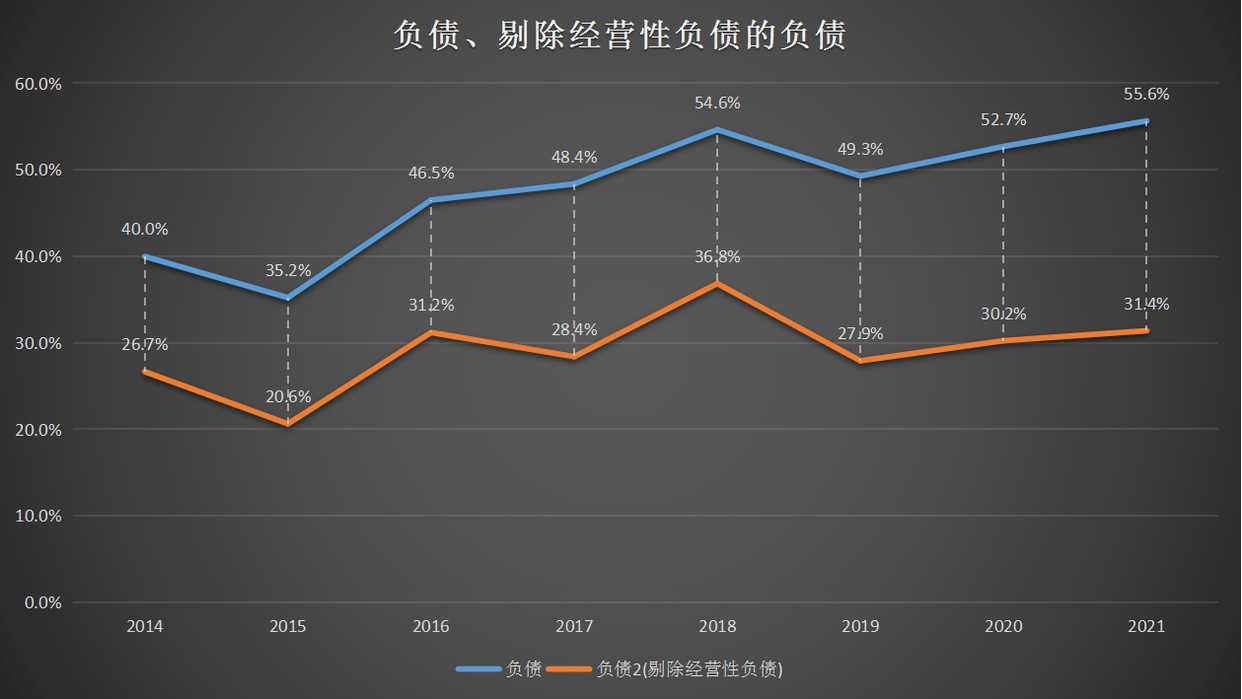

大族激光近八年的负债率平均值为47.8%,处于一个比较理想的资产负债水平,没有债务风险。

从图中能够准确的看出,大族激光负债总体呈现一个扩大的趋势,但负债的扩大主要来自经营性负债的扩张,也就是占有上下游的企业的预收和应付款,这是一个非常好的良性的负债扩张,说明大族激光在产业链上越来越具有话语权。

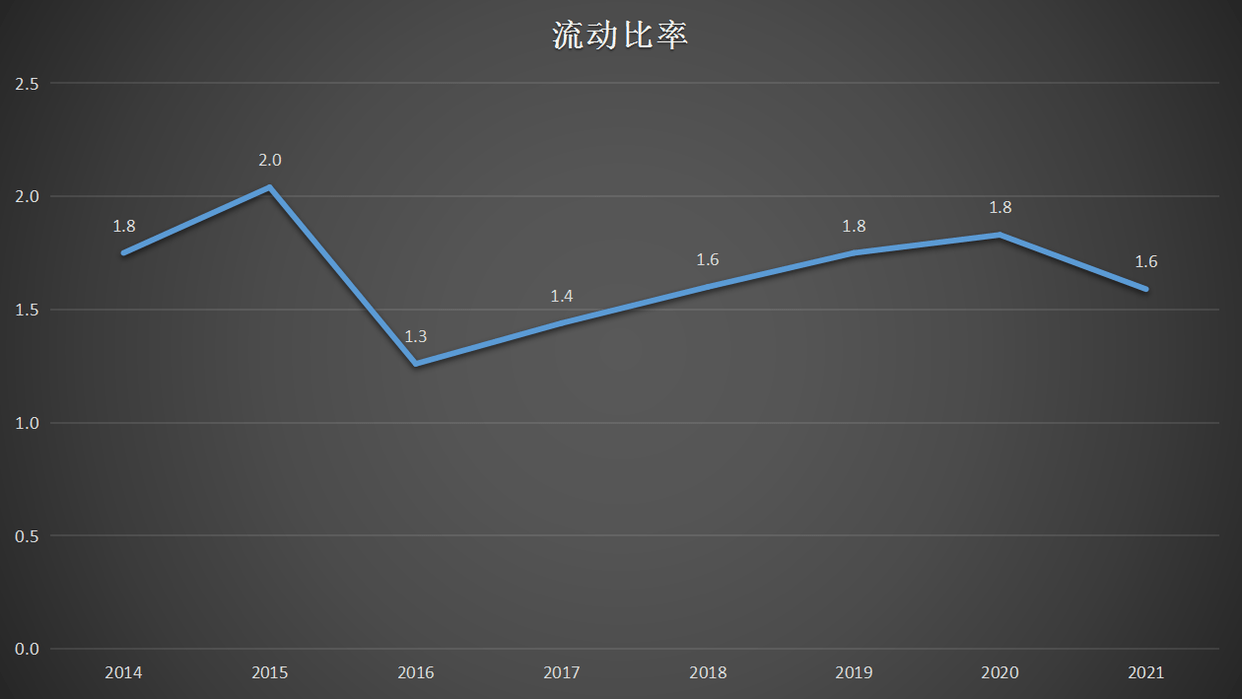

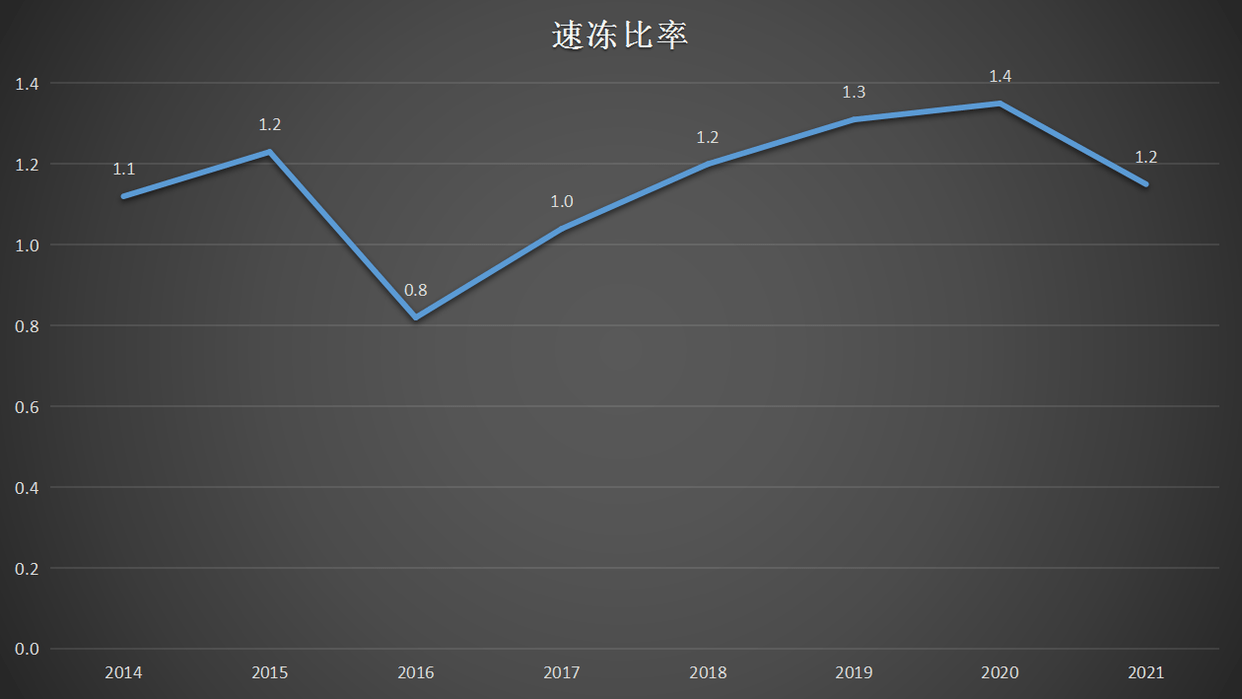

从短期债务风险来看,大族激光的流动比率平均为1.6,速动比率为1.2,处于一个良好的运行区间,没有短期债务风险。

大族激光平均股利支付率为23.3%,属于一个不是很理想的,主要原因是公司仍然处于一个快速扩张期,自由现金流并不充裕导致。后续应持续关注其资本支出和自由现金流的水平是否能够改善,如有改善,再进一步观察股利支付率情况再行评判其股东回报意愿。

整体来看,大族激光是一家兢兢业业做实业的公司,财务数据很干净健康,没有什么虚头巴脑的东西,各项指标都处于一个非常好的水平。

能够准确的看出经过20多年的发展,大族激光已发展成为全世界领先的工业激光加工及自动化整体解决方案服务商,其目前已形成产品的激光设备及自动化产品型号达600多种,是国内激光设备最齐全、细分行业经验最丰富的公司。工业激光加工设施及自动化等配套设备的应用领域广泛,下业众多,是我们国家发展高端精密制造的关键支撑技术,符合国家大的高端智造的战略趋势。

同时呢,大族激光并没有满足于当前的主营业务基本盘,仍然在更多的领域实现突破和发展,比如大族激光在战略上持续加大对基础器件以及行业专用设备业务的研发和投入,聚焦行业升级与自身科学技术创新实力的提升,在细分高精尖业务领域发力,不断强化和确立公司在有关产品市场的主导地位。“基础器件技术领先,行业装备深耕应用”发展的策略效果初现。随公司各赛道业务的不断拓展,旗下极具竞争力的子公司正脱颖而出,2021年,大族激光旗下PCB专用设备业务运营主体大族数控成功分拆上市,同时,封测设备业务主体大族封测也正在有条不紊的筹划至深交所创业板上市。

相信在不久的将来,大族激光定能不负历史的使命和国家的重托,为中国制造屹立于世界之巅贡献出最大的力量,实现“强大民族 ,装备世界”的远大愿景。若投资的人朋友们想更详细的了解更多大族激光其它方面的内容,可以至大族激光官网查看,或者在各大自媒体平台搜索“大族激光”、“大族激光HansLaser”、“这就是族厂”等关键字查看并关注。返回搜狐,查看更加多