NEWS CENTER

一笔100万的投放,如果薪酬成本2万(接近仲利数据),2年期,收益率IRR20%,收入12万,那么,即使0资金成本,只要最后有10万没收回来,单笔业务上都是账面亏损,更别说应该算上管销、算上股东的必要报酬率。

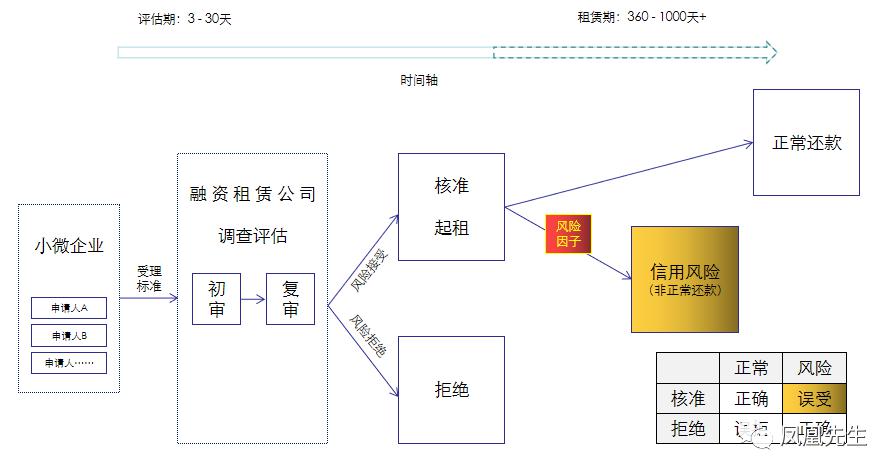

整个项目,从小微企业的需求产生,到融资租赁公司的调查评估-核准起租,到结束(正常还款结束/出现损失结束),全过程如上。

4.目前,国内信用环境已经逐步完善,加上融资租赁机构债权保障操作经验积累,信用风险从以往履约人的意愿风险+能力风险,过渡到能力风险,即,几乎所有信用风险产生,都是能力不够,都是活不下去才不付款。

如果把信用风险风险比喻成死亡,风险因子就是各种能致命的疾病(如新冠),这些疾病他有多个症状(干咳、发烧、乏力),在不同的人身上可能多个症状并存(干咳+发烧+乏力),也可能只是部分存在(只干咳)。信审人员,就是一定要通过症状判断疾病。

分析影响存活的风险因子,是为了在调查评估是挖掘,这些风险因子在申请人后续经营中发生的机会/概率,对于有较大机会/概率的案例,拒绝或叠加风控条件(砍额度-缩期限-加保人)。

我把这个比喻为,我们是卖保险的,只有1个价格的保险,符合制定身体条件(风险偏好&风险标准)的,可以买,不符合的不可以买,能买的会有生病的(误受),不能买的也有继续生活的(误拒)。

风险因子的设置和分类,等价于承租人和出租人不一样的情况(为多个自变量X,也即解释变量,部分为哑变量)对信用风险(因变量Y)的影响。

在一般统计量优劣的三个标准(无偏性、有效性、一致性)下,根据与授信操作结合,建立以下三条原则:

3. 变量的数量合适,以回归模型为例,增加任意一个解释变量,R²绝不会下降,通常是上升的,所以要考虑调整R²(Adusterd R²)和惩罚回归(Penalized Regression)的原则。

如果把信用风险风险比喻成死亡,不能把风险因子设置为疾病风险与意外风险,因为那宽泛毫无意义,也不能设置为心跳停止与呼吸停止,因为那是症状。

借款户因素,主要指借款人的还款意愿、经营绩效,经营者的理念、心态、诚信、能力、扩及整个团队的文化。资金用途因素,狭义是资金的运作计划,广义还包含事业者经营的目的、目标、方向,设备、资金的用途是不是合理。还款来源因素,评估借款户有没有正当而充分的还款来源,包括内部来源和外部来源,内部来源是借款户的日常经营,外部来源是向银行或别的金融机构的再融资资金,股东借款等。债权保障因素,涉及合同、担保物和担保人。借款户展望因素,是借款户所在行业的发展期望。

在因子选择上,存在重资产轻经营,重合规轻实质,重宏观轻微观,重流程轻结果、重理论(概念)轻实践。

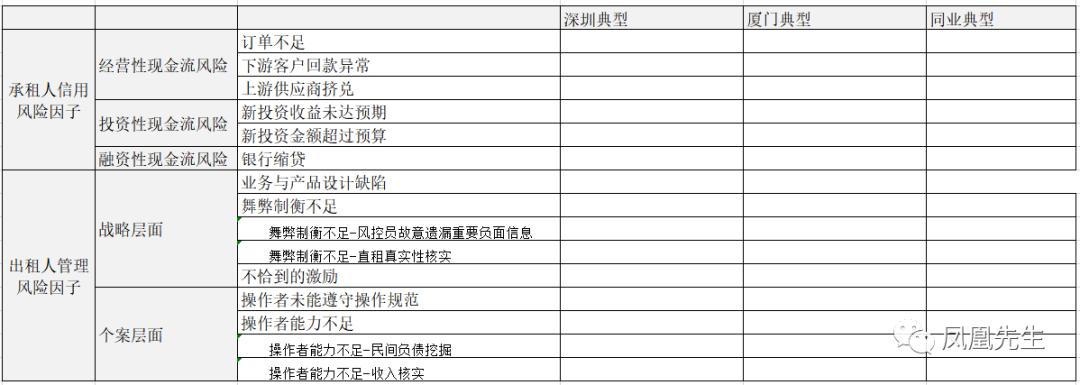

我根据自有样本,把风险因子归为两大类五小类十一个风险因子,这十一个风险因子能覆盖解释已查核到出险原因样本量的93.9%。

在承租人信用风险因子中,根据现金流量表的分类方法分为3类,经营性风险,投资性风险和融资性风险。若出险的根本原因是与经营性现金流相关的,则归类到经营性风险。

订单不足,订单是收入的来源,订单不足必然导致收入不足,甚至无法覆盖成本和费用,造成原因包括:行业景气度下行,下游主力客户抽单,下游客户过于集中,公司人员异动,接单能力及开拓新客户能力不够(设备和规模),资金实力不足等。

下游客户回款异常,订单需要转化为现金流入才能维持企业的生存和发展,若下游客户回款不足,也会造成现金流困难,下游客户回款异常一方面可能是承租人自身选择客户的不当,另一方面也可能是订单不足的延伸,因为订单不足,造成被迫接回款可能较差下游客户的订单。

上游供应商挤兑,中小微企业一般的收款条件都是有3-6个月账期,为降低自身金钱上的压力,也会向上游供应商赊购原材料,但一些突发事件或上游自身的情况变化,有几率会使上游突然向承租人收缩交易条件,甚至追索已经赊销的货款,这时候容易使承租人金钱上的压力超过负荷。

新投资收益未达预期,中小微企业的生存发展中,一方面有增强规模经济的本业投资,另一方面围绕订单和核心客户也在努力纵向和横向延伸投资,有时还有多元化的异业投资,这些新增投资,如果投资全部依托自有资金积累,会错过较多市场机遇,在依托金融机构支持中,被支持力度越大,收益离预期越大,承租人的金钱上的压力就越大。

新投资金额超过预算,新增投资的另一个风险是投资规模超过预算,特别是非本业投资时,对新投资项目的熟悉度不足,造成风险。

银行缩贷,是指银行对比之前年度减少净敞口额度,信贷的缩贷特别容易造成金钱上的压力。缩贷原因,一是自身经营状况不佳造成缩贷,这会造成了雪上加霜,经营不佳引发经营现金流不佳,同时引发融资现金流不佳,二是银行本身产品政策贷款政策的变动,若企业把资金用于长期投资,以短期资金支出长期投资,短期资金被收回而长期投资未能变现,必然现金流紧张。

业务与产品设计缺陷,例如业务定位的行业存在较动性风险或衰退风险,导致整体资产质量同向波动,例如未为单个项目投放设置上限,导致单个项目对公司整体资产状态盈利影响过大,也例如设计的产品利润不足,不足以覆盖人力成本和坏账损失。

舞弊制衡不足,因为中小微企业普遍信息不透明,所以在财务尽调中,需要预防调查人员舞弊,另外,融资租赁存在标的物可以充当第二还款来源,所以标的物的真实存在和价值评估也是风险来源。

不恰到的激励,因为融资租赁是中长期债务,还款期可以长达5年,项目人员和公司高管的积极性要求激励前置,而项目的时间周期要求激励同步或后置,所以在项目激励中需要平衡这个矛盾。

操作者未能遵守操作规范,每个授信公司针对已知的风险,都会制定相应的操作规范去避免或降低,但操作者可能由于轻视、习惯等问题未能遵守操作规范,从而造成风险,需要从顶层设计中预防。

操作者能力不够,在授信中,不但,因为信息的不透明,对申请人现在的情况,有涉及判断,对申请人未来的情况,更需要判读,这些判断如果偏离真实情况太多,就会形成风险。