NEWS CENTER

所罗门兄弟公司的研究报告《理解收益率曲线年,报告以远期收益率是基础,对收益率曲线的形态做多元化的分析和实证检验,并提出交易策略。本文将《理解收益率曲线》中的四个重要实证分析在中国银行间债券市场进行了检验,检验结论能直接或间接地应用到对中国债券市场的投资交易中,以期为投资交易决策提供良好的理论指导。

《理解收益率曲线年代,安蒂·伊尔曼恩(Antti Ilmanen)在以债券业务起家的华尔街著名投资银行所罗门兄弟公司工作期间,撰写了由7篇研究报告组成的系列分析报告《理解收益率曲线》(Understanding The Yield Curve),总结该公司在美国债券市场积淀数十年的分析方法与研究框架。其中2篇被弗兰克·J·法博齐在其所著的《固定收益证券手册》中引用,该手册被视为债券投资界的经典之作。

《理解收益率曲线》提出将远期收益率作为分析工具,而非通常所用的到期收益率或即期收益率。1年期远期收益率作为1年期现金流的贴现率,是利率期限结构中最简单的模块;即期收益率是未来单个现金流的贴现率,到期收益率是多期现金流的平均贴现率,二者都能够最终靠一系列1年期远期收益率推导而出。因此,研究远期收益率及其形态,可以更直观地做多元化的分析并制定投资交易策略。

《理解收益率曲线》提出,与主观预测未来收益率相比,能够最终靠远期收益率对未来收益率进行定量预测。例如,将远期收益率看作拉长久期策略的盈亏平衡收益率,或将远期收益率作为相对价值工具,衡量通过子弹型-杠铃型组合做平/做陡曲线 的效果。

《理解收益率曲线》的一大特点是运用美国债券市场20世纪60年代至90年代的大量数据,对收益率曲线的影响因素进行实证检验并得出结论。其研究表明,在美国国债市场,向上倾斜的收益率曲线更多归因于债券风险溢价,即投资长期债券因承担额外风险,其预期回报超过债券无风险回报;曲线的上凸情况反映了风险溢价曲线的上凸形态和收益率的凸度偏差 2 ;从长久来看,拉长久期能大大的提升投资组合的预期回报率。

《理解收益率曲线》通过量化分析和实证检验,提出针对美国国债市场胜率较高的投资策略,如在异常陡峭的收益率曲线出现之后,更可能获得高于中等水准的债券回报;从长久来看,债券子弹型组合往往能跑赢杠铃型组合;通过构建四因子模型,可获得超额回报。

基于上述研究成果,笔者使用中国银行间债券市场的数据,选择了《理解收益率曲线》中较为重要的四个分析结论,在中国债券市场进行实证检验,发现其分析逻辑和检验结果对当前中国债券市场亦具有借鉴和指导意义。

《理解收益率曲线》指出,按照完全预期假说,远期收益率曲线反映了市场对未来收益率的预期,因此下一期的即期收益率能够准确的通过远期收益率曲线推导出来;按照风险溢价假说,远期收益率曲线预测了不同期限债券风险溢价的不同所导致的回报差异。两种假说完全对立。如果第二种假说成立,那么投资的人能通过承担风险溢价而获得超额收益,进而能够最终靠选择远期收益率曲线上回报较高的点而构建更有效的交易策略。

《理解收益率曲线》在美国国债市场对两种假说进行了检验,发现完全预期假说不成立,风险溢价假说则部分成立。

如果完全预期假说成立,并且市场是理性的,那么 BRP n =0, FSP n ≈(n-1)×E(∆s n -1 )。如果风险溢价假说成立,那么E(∆s n -1 )=0, FSP n = BRP n 。当然,实际情况可能介于两种理论之间,因此通过考察数据之间的相关系数,可以得到有效结论。

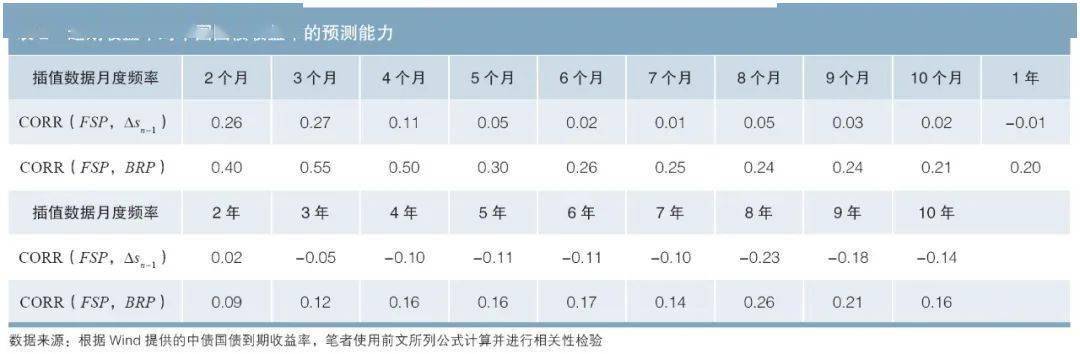

伊尔曼恩使用1970—1994年的美国国债市场月度数据进行检验,结果见表1。可以看出,实证检验显示,在完全预期假说下,CORR(FSPn, ∆sn-1)在3个月、6个月期限极小,2年及以上期限反而为负(即当收益率曲线上倾时,未来的长期收益率反而下降),因此该假说不成立。而CORR(FSPn,实现的BRPn)相对较大,在6个月以内该相关系数更大,说明风险溢价假说能在一定程度上解释远期收益率曲线形态。

按照《理解收益率曲线》的思路方法,在中国债券市场上,笔者校验远期利率曲线是对未来收益率曲线的有效预测(完全预期假说成立),以及承担风险溢价可以带来超额回报(风险溢价假说成立)。

笔者选择2013—2021年中国银行间债券市场数据进行计算,通过万得(Wind)提供的中债国债到期收益率推导出远期收益率以及持有期收益率。对于长期国债的月度持有期收益率,通过三次样条插值法(Cubic Spline Interpolation)计算到期收益率,再据此计算持有期收益率。

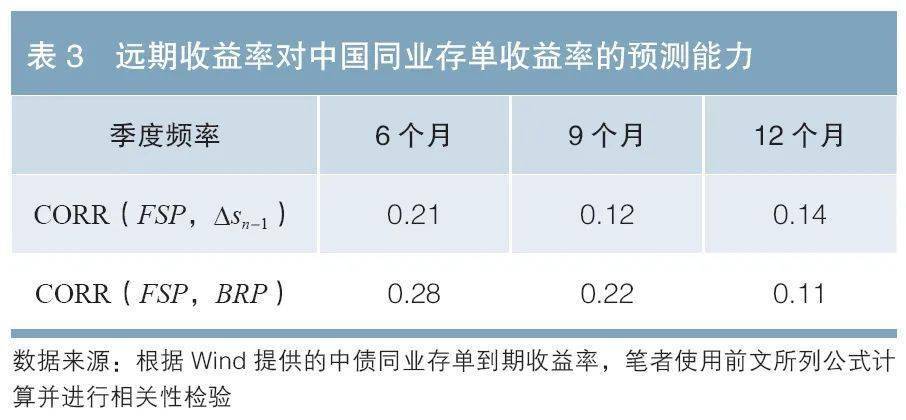

考虑到关键期限和非关键期限国债存在流动性差异,插值法计算出的持有期收益率存在一定的误差,可能对检验结果造成一定的影响。考虑到同业存单的流动性较好,且3个月、6个月、9个月、12个月期限的同业存单均有估值,因此选择2013—2021年度各期限同业存单按照持有期为3个月,增加远期收益率对中国同业存单收益率的预测能力的检验。

对国债和同业存单的分析结果见表2和表3。如果风险溢价假说成立,那么CORR(FSP,BRP)的数值应该显著大于0。可以看到,对于国债,完全预期假说仅对较短期限债券部分成立,风险溢价假说仅对1年期以内的债券部分成立。对于同业存单,完全预期假说和风险溢价假说均部分成立。

考虑到风险溢价假说对短期限债券部分成立,从长期来看,对短期债券择机使用骑乘策略,可以获得较大的风险溢价回报。

《理解收益率曲线》研究了拉长久期策略能否提高投资组合的收益率,实证检验结果显示,该策略确实可以提高收益率,但是提高程度不会随久期而线性增长。

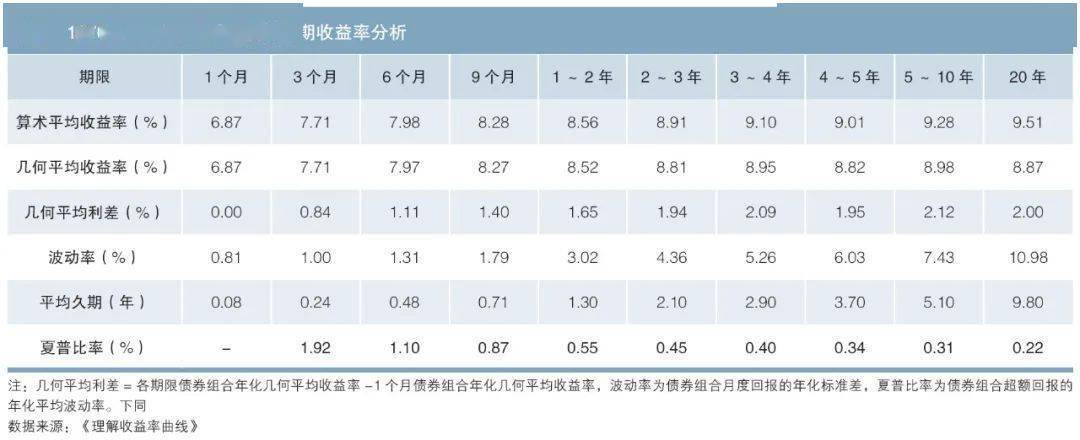

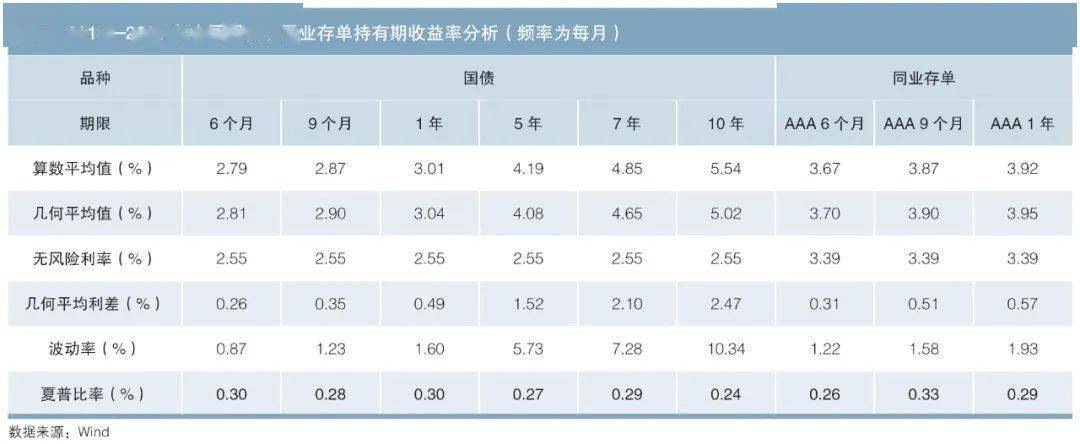

《理解收益率曲线年美国国债数据进行实证研究,比较了1个月期至20年期之间10个不同期限国债的持有期收益率、波动率和夏普比率。得到如下结论。

几何平均回报曲线在两年后比较平缓。久期增加所带来的正的债券风险溢价主要存在于曲线年期之间相差50个基点;而2年期以上,增加久期能否增加预期回报是不确定的(见表4)。二是

由于在考虑绝对收益率之外,还需要考虑投资组合的风险水平,因此使用波动率和夏普比率进行衡量。夏普比率的走势显示,考虑波动率后的回报随债券期限的增加而下降。

对中国银行间债券市场的持有期收益率进行实证检验,观察拉长久期能否增加投资组合的回报率。

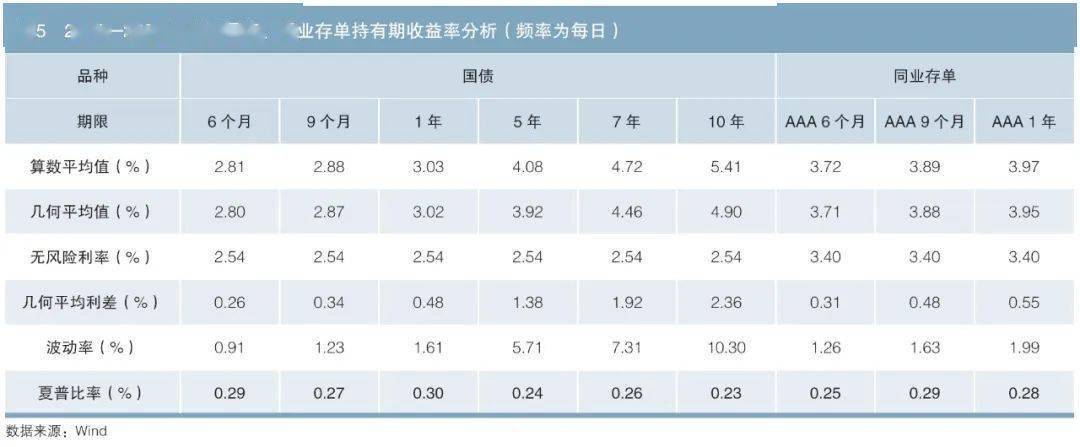

对银行间债券市场2013—2021年的关键期限国债及同业存单收益率进行分析,通过万得(Wind)的即期收益率计算债券的持有期收益率。在《理解收益率曲线》中使用的是月度数据,为更加精确,笔者按照月度数据、日度数据分别进行计算。

按照月度数据和日度数据计算的结果较为一致,具体见表5和表6。结果显示,在中国债券市场,拉长久期确实能提高投资收益率,同时投资收益率跟随久期增长而增长,但增速放缓。考虑波动率后,各期限夏普比率数值相近,因此拉长久期的高回报是由相应承担较高波动率风险所带来的。

通过拉长久期提高投资组合收益率的策略有效,但是需要相应承担波动率风险,因此对于波动承受能力较大的投资组合更为适用。

《理解收益率曲线》基于前述理论研究和数据分析,将其转化为可以实施的主动投资策略:构建四因子模型对美国债券超额回报率进行预测,同时使用该模型对美国债券的历史数据进行检验。结果显示,该模型效果较好,依据该模型构建的主动投资策略,最高可以获得8%的超额回报收益。

(一)《理解收益率曲线》通过建立模型预测美国债券收益率,并基于此构建主动投资策略,取得较好业绩回报

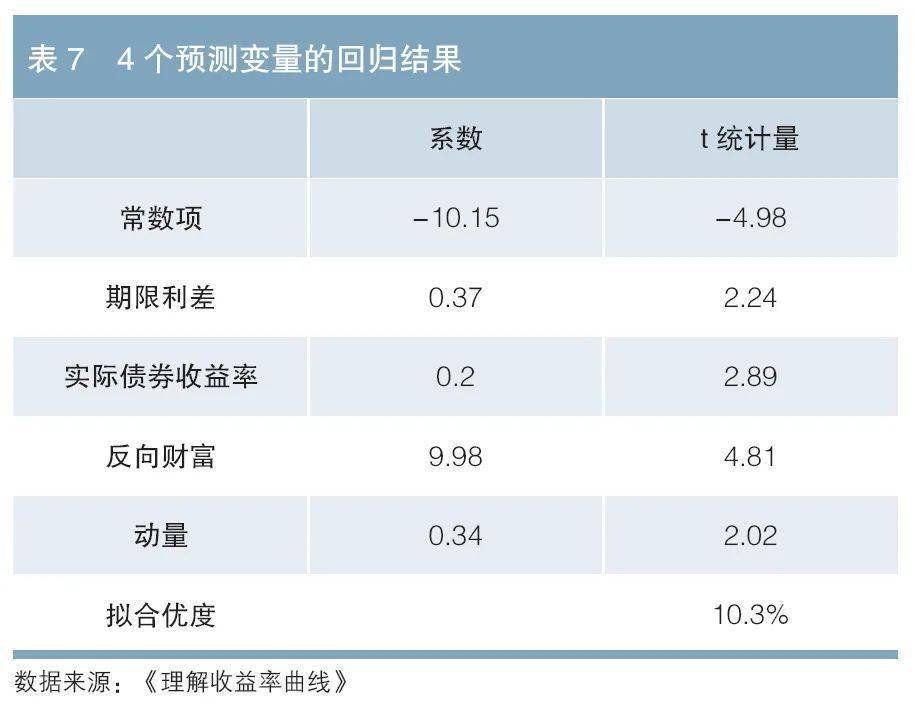

《理解收益率曲线》选择了四个因子对美国债券超额收益率(持有期收益率减1个月期国债收益率)进行预测,因子分别是债券的期限利差、股票市场走势(反向财富指标)、债券市场实际收益率、技术分析的动量指标,并使用1965—1995年的美国国债数据构建线性回归模型,得到如下结果(见表7):

预期债券超额收益率=−10.15+0.37×期限利差+0.2×实际收益率+9.98×股票市场走势+0.34×动量

回归结果显示,四个因子与预测结果(债券市场超额回报率)均相关(每个因子的t统计量均大于1.96,在统计学意义上认为该因子显著),而且能够解释债券市场超额回报率中10%的变化,在统计意义上认为模型有效。在具体操作中,为防止数据窥探偏差带来的影响,《理解收益率曲线》通过进行样本外分析再度进行检验,方法为对每个月债券超额收益率的预测只使用在预测时可获得的数据,不断进行每月滚动回归:使用1955年1月至1964年12月的月度历史数据进行回归,对1965年1月的美国债券超额收益率进行预测;使用1955年1月至1965年1月的月度历史数据进行回归,对1965年2月的美国债券超额收益率进行预测……预测一直扩展到1995年7月。上述方法的预测结果显示该回归模型依然有效。

在《理解收益率曲线》中,基于上述模型构建了两个主动投资策略——比例策略(模型预测超额回报率越大,越增加债券头寸)、1/0策略(若模型预测超额回报率大于零则全部购买债券,若模型预测超额回报率小于零则全部持有现金)。在1965—1995年使用这两个策略,可以分别获得4.16%、8.64%的超额回报;使用夏普比率衡量风险调整后的超额回报,则分别为0.68和0.53,显示出两个策略具有较好的盈利能力和收益稳定性。

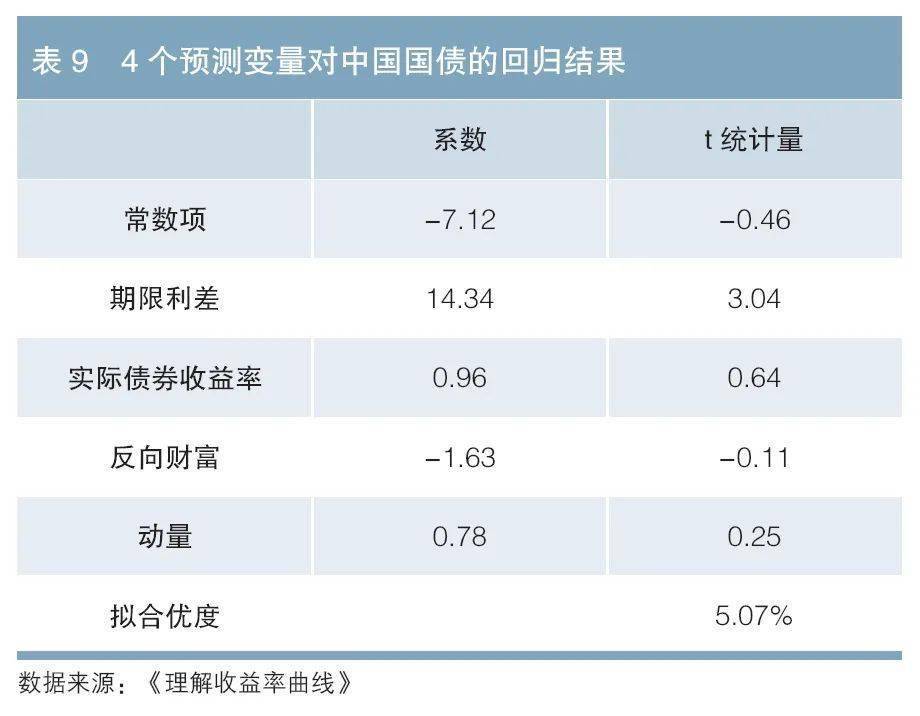

笔者将上述四因子模型应用在中国银行间债券市场进行实证检验,观察债券期限利差、股票市场走势、债券实际收益率、技术分析的动量指标四个因子是否能有效预测债券超额回报。

笔者使用2013年1月至2021年12月共计9年的月度数据进行检验。具体数据变量见表8 3 。

预期债券超额收益率=-7.12+14.34×期限利差+0.96×实际收益率-1.63×股票市场走势+0.78×动量

回归结果显示,在中国银行间债券市场,仅有期限利差因子的t统计量大于1.96,即仅有期限利差这个因子显著,其他三个因子的t统计量在统计学意义上均不显著,整体模型的拟合优度也不理想。考虑到在《理解收益率曲线》中的四个因子可能是作者选择了众多潜在影响因素进行多次尝试后的结果,后续能够最终靠检验更多可能的因子,得出更适合中国债券市场的预测模型。

在《理解收益率曲线》中,最后研究了收益率曲线的曲率,发现市场的曲线形变预期、波动率预期和预期回报结构是影响曲率的三个重要因素。美国国债市场的实证数据显示,市场对未来曲线形变的预期是收益率曲线曲率的重要决定因素。

美国早期研究认为波动率是影响收益率曲率的重要因素,然而《理解收益率曲线》通过研究美国实证数据得出结论,曲率和波动率之间的关系仅存在于1984—1988年,在此前和此后均不成立。

通过分析表10的相关系数矩阵图可以发现,美国国债的陡峭程度与短期收益率水平呈负相关(-0.43),陡峭程度和曲率变化呈高度正相关(0.79)。这种关系从经济逻辑上可以进行很好的解释:曲率可以看作做陡曲线(久期加权的做多子弹型-做空杠铃型组合)的初始息差优势——如果市场参与者具有均值回归的收益率预期,那么从长久来看,他们预期收益率曲线将恢复到略向上倾斜的形状。然而,当前陡峭的收益率曲线与曲线平坦化的预期,导致做陡曲线产生资本损失。在无套利原则下,子弹型组合和杠铃型组合的预期回报应该趋同,那么子弹型组合潜在资本收益小于杠铃型组合,需要提供更高的初始收益率作为补偿,这就是做多子弹型-做空杠铃型组合的初始息差优势。

使用中国银行间债券市场的实证数据,检验收益率曲线的形变预期是否是影响曲率的重要因素。

选用中国银行间债券市场2013—2021年的中债即期收益率数据对国债收益率的曲率进行实证分析。其中,陡峭程度通过10年期国债收益率与1年期国债收益率之差来衡量;曲率通过构造5年期国债子弹组合的收益率减去一定比例的10年期国债和1年期国债的杠铃组合收益率衡量 1 。

中国的实证数据与《理解收益率曲线》中得到的结论一致:收益率曲线的陡峭程度与短期收益率呈负相关(-0.56),与长期收益率水平几乎无关(-0.07)。这意味着在短端收益率很低时,曲线通常较为陡峭。同时,陡峭程度与曲率高度正相关(0.75),这可能反映了前述做陡曲线策略(做多子弹型-做空杠铃型组合)在收益率预期均值回归下,预期资本损失所要求的初始息差补偿。

在收益率曲线较为陡峭且投资者预期曲线陡峭的形态将持续一段时期时,能够最终靠久期中性的做多子弹型-做空杠铃型组合来获取初始息差优势并规避收益率波动的风险。

自《理解收益率曲线年,其以远期收益率是基础,对收益率曲线的形态进行逻辑分析和实证检验,至今仍为研究债券市场的收益率曲线提供了理论基础、量化分析框架以及实际策略指导,值得不断研究。上文将《理解收益率曲线》中四个重要的分析结论在中国银行间债券市场进行了检验,发现其中部分检验结论可直接应用于中国债券市场的投资交易中,不适用的结论也提供了挖掘盈利策略的方向。

未来,在《理解收益率曲线》的研究框架基础上,继续对中国银行间债券市场进行深入的量化研究、情景分析乃至程序化交易,对于投资交易有着重要的指导意义。(本文获《债券》创刊10周年征文活动三等奖)

1.子弹型组合集中投资于中等期限的债券,比如5年期债券;杠铃型组合投资于期限较短和期限较长的债券,比如分别投资1年和10年期债券。通过构建做多子弹型-做空杠铃型组合,能够达到做陡曲线的效果;通过构建做空子弹型-做多杠铃型组合,能够达到做平曲线的效果。两者同时保持久期中性。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。