NEWS CENTER

债券型基金(Bond Fund),是以国债、金融债等固定收益类金融工具为主要投资对象的基金。债券基金按照投资范围主要分三类:纯债基金、一级债基和二级债基。

纯债基金:纯债基金是专门投资债券的基金。纯债基金的预期收益较低,风险较低。纯债基金又可大致分为可以投资可转债的债券基金和不可以投资可转债的纯债基金,如果是因所持有可转债转股形成的股票,应当在可交易之日起6个月内卖出。

一级债基:一级债基是指投资于固定收益类金融工具的、且可以参与可转债投资,以及一级市场投资(新股申购或增发)的基金。但是根据证监会要求,自2012年开始,一级债基不可以参与打新。其预期收益和风险介于纯债基金和二级债基之间。

二级债基:二级债基是指除固定收益类金融工具以外,适当参与证券交易市场股票买卖,也可以参与一级市场投资的开放式基金。其预期风险与收益高于一级债基及纯债基金。

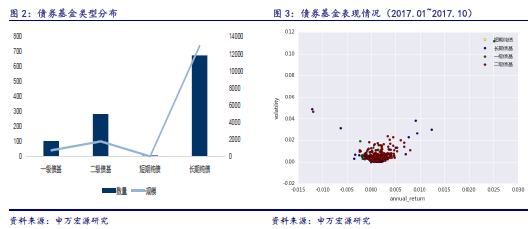

截止2017年9月底,共有纯债基金685只(其中中长期纯债基金677只,短期纯债基金8只),一级债基105只,二级债基285只,纯债基金占比较高。从规模上看,纯债基金规模1.3万亿元,占据绝对主导地位。

如从债券基金的收益风险比做多元化的分析,各类债券基金收益率和波动率情况差距不大。相对来说,一级债基及二级债基的收益、风险的分布广于纯债基金,业绩和风险控制水平的个体差距较大。

在评价债券基金业绩时,采用剔除掉利率水平、期限配置等因子所得的超额收益可以有很大成效避免基金持仓特征所带来的影响。构建债券七因子的零融资组合(zero-cost portfolio),分别构建水平移动(Level)因子、斜率(Slope)因子、凸性(Convex)因子、信用风险溢价(Credit)因子、信用违约溢价(Default)因子、转债(Convertible)因子、货币(Currency)因子。

有效基金指标的筛选主要借鉴股票多因子选股体系的方法,分别从有效性与单调性两方面做判断。有效性方面,主要考察IC(Information coefficient),IR(Information Ratio)以及胜率(Winrate)指标;单调性方面,按照基金指标将样本基金分为5组,从各组基金在样本期间的平均收益、累计收益以及指标最高组相对于最低组的超额收益看各组基金的表现有没有显著的单调性。利用七因子模型回归后所得到的过去60个交易日的超额收益在周度、月度、季度频率均显示出有效性与单调性,该指标是衡量基金业绩的有效指标。

扫描统计量(Scan Statistics)专门研究事件在时间、空间上的集聚性特征,能够辅助区分这种聚集性是正常事件还是小概率事件。扫描统计量在基金上的运用主要在于“业绩优秀”或“业绩差”事件在观察期内集聚出现,则意味着持续性的存在,而且聚集性的强度代表了持续性的大小。

对于任意一个基金收益率输赢序列,可以计算出扫描统计量的大小。通过调节p的大小,使上述公式大于设定的置信度(置信度可以取0.95或者0.9),此时概率值p就是持续性强度的度量。其中,4个参数分别为N(持续期)、置信度、事件判断标准(业绩处于中位数或者是业绩处于前25%分位等)、持续性强度水平(p)。

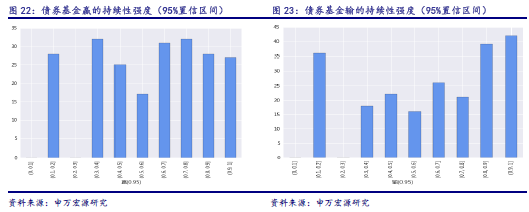

对目前市场上的纯债基金和一级债基进行业绩最长链的测试,进行持续性强度的检验。为避免建仓期的影响,选择成立日期早于2014年6月前成立的基金作为样本,共有220只基金符合筛选条件。业绩区间为2015年1月至2017年9月。将每周基金业绩高于中位数的事件定义为“赢”,反之,则定义为“输”。相对简单的基金收益率,超额收益的持续性强度提升较快,原因主要在于剔除掉风格暴露之后的基金所体现出的超额收益是无法被七因子所解释的、是较为稳定的。在95%的置信区间下,53.6%的基金赢的持续性强度超过0.6,39.5%的基金赢的持续性强度超过0.7,12.27%的基金赢的持续性强度超过0.9。58.2%的基金的输的持续性强度超过0.6,46.36%的基金的书的持续性强度超过0.7,19.09%的基金的输的持续性强度超过0.9。

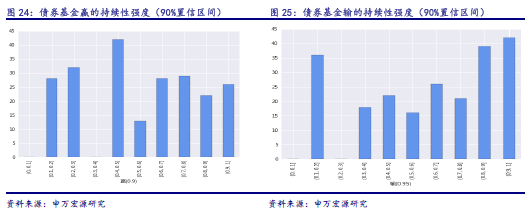

在90%的置信区间下,47.7%的基金的赢的持续性强度超过0.6,35%的基金的赢的持续性强度超过0.7,11.82%的基金的赢的持续性强度超过0.9。53.18%的基金的输的持续性强度超过0.6,43.18%的基金的书的持续性强度超过0.7,16.82%的基金的输的持续性强度超过0.9。

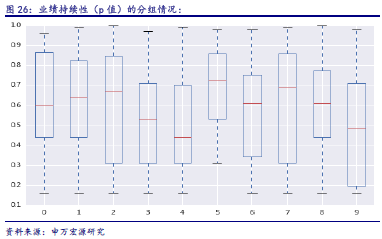

不同规模的基金业绩持续性会不会有所差异?将样本基金按照基金规模从小到大分成10组,观察每组基金的持续性强度的分布情况,各组基金持续性强度差距不大,也无规律可言,因而认为基金的超额收益的持续性与规模关系不大。

总体来看,七因子剥离之后的季度超额收益相对于复权单位净值增长率更具有持续性,是更好的业绩衡量指标。

筛选要求:截止调仓日,在95%的置信度下,过去一年中周度业绩持续性(基金周度滚动的季度超额收益超过样本中位数)强度排名前10的基金(如持续性强度数值重复,则纳入)

基金组合表现较好,累计收益率是44%,年化收益率是6.71%,年化波动率为1.89%,最大回撤为3.98%,年化夏普比率为3.44,信息比率(相对于中债总财富指数(038.CS))为1.29。基准指数年化收益率是3.49%,年化波动率为2.17%,最大回撤为5.73%,夏普比率为1.60。过去7年间累计超额收益率是22.78%,年化超额收益率为3.72%。

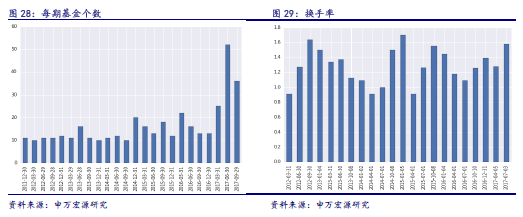

由于持续性强度在精度上取0.01,因此某些情况下,基金的持续性强度数值可能一致,以致某些时期基金组合个数较多,总的来看,基金组合数量较为稳定,基本就是10只左右基金。组合换手率(考虑双边为200%)平均为138.87%,单季度最大换手率为187.5%,该组合的换手率较高。

详见2017年12月1日发布的研究报告《扫描统计量在基金筛选中的应用——债券基金专题报告之一》